VoxEU列

发展

小额信贷如何帮助企业家摆脱贫困陷阱

贫穷陷阱对微型企业很重要,这一点在谚语“赚钱需要钱”中得到了体现。本专栏报道了一项研究,跟踪调查了接受不同水平小额信贷的印度家庭。研究结果显示,小额信贷对一些企业家具有潜在的变革性影响——尤其是那些没有小额信贷而陷入贫困陷阱的企业家。然而,对于其他家庭来说,影响非常小,这意味着小额贷款机构应该考虑对家庭进行更多的筛选,以便提供一些较大的贷款。

搜索网站

贫穷陷阱对微型企业很重要,这一点在谚语“赚钱需要钱”中得到了体现。本专栏报道了一项研究,跟踪调查了接受不同水平小额信贷的印度家庭。研究结果显示,小额信贷对一些企业家具有潜在的变革性影响——尤其是那些没有小额信贷而陷入贫困陷阱的企业家。然而,对于其他家庭来说,影响非常小,这意味着小额贷款机构应该考虑对家庭进行更多的筛选,以便提供一些较大的贷款。

长期以来,贫困问题一直是经济发展研究的核心问题。一种理论认为,家庭之所以贫穷,是因为他们陷入了贫困陷阱——在这种情况下,一个人的收入从非常低的水平开始很难增长。然而,如果一个人从更多的财富开始,快速增长的空间将急剧扩大。在存在贫困陷阱的情况下,两个具有相同“基本要素”(技能、地理位置等)的家庭可能会发现自己处于非常不同的情况,仅仅是因为初始财富的微小差异。贫困陷阱的一个含义是,短期的投资或援助注入(有时被称为“大推动”)可能能够让家庭摆脱贫困,之后新的、更高的收入将能够自我维持。这反过来又意味着必须确定贫穷陷阱是否确实存在,或者贫穷是否因其他原因而继续存在,这将需要不同的解决办法。

家庭可能被“困”在贫困中这一观点由来已久(例如Aghion和Bolton 1997年,Lloyd-Ellis和Bernhardt 2000年),尽管一直缺乏明确的经验证据(例如Kaboski和Townsend 2011年,Masset等人2019年)原因之一是区分相关性和因果关系的挑战。如果我们观察到,收入水平低的人收入增长率也低,这可能是因为他们陷入了贫困陷阱,但也可能是因为第三个因素,导致收入水平和收入增长率都很低,比如技能的差异。

贫穷陷阱对微型企业很重要,这一观点在谚语“赚钱需要钱”中得到了体现。想想一个有抱负的企业家想要做衣服。如果她开始有足够的钱,她可以买一台缝纫机,让她获得更高的利润和更快的增长。另一方面,如果她开始只有很少的钱,她只能手工缝制。因为她的生产力有限,她从来没有攒够钱买一台缝纫机,她一直很穷。

我们的研究调查了穷人小额贷款背景下贫困陷阱的可能性(Banerjee等,2019年)。关于小额信贷的一种说法是,通过允许贫困家庭以较低的利率借到比其他情况下更多的钱,这可能使他们摆脱贫困陷阱。如果所有(或许多)家庭都陷入这样的贫困陷阱,那么小额信贷可能会产生变革的效果。然而,包括我们自己过去的一些工作在内的大量工作表明,平均而言,在中短期内,小额信贷不会大幅减少贫困,也不会大幅增加收入或消费。

在这个项目中,我们找出了为什么寻找贫困陷阱一直具有挑战性的原因。也就是说,有些人可能会陷入贫困陷阱,但其他人不会。有些企业家可能根本没有技能或意愿将自己的企业转型为规模更大、效率更高的企业;其他人可能没有这个愿望;还有一些人可能根本不想创业(例如,《微薄2019》)。此外,更充裕的信贷可能会促进新的低生产率企业的进入。如果我们寻找贫困陷阱的平均证据,人口中有热衷于创业的人,也有不热衷于创业的人,这一事实意味着我们可能不会发现贫困陷阱,尽管它确实存在。

为了阐明这个问题,我们对一组家庭进行了跟踪调查,这些家庭被随机分配到不同程度的小额信贷敞口。这些家庭之前曾被研究过,当我们在第一次获得(或没有获得)小额信贷1.5年和4年后观察他们时,我们发现了适度的,但不是转型的影响:更多的企业创建和企业资产支出,但对消费等底线结果几乎没有影响(Banerjee et al. 2015b)。在最初的实验六年之后,我们再次对他们进行了跟踪调查,当时小额信贷已不复存在这一点可能很重要,因为小额信贷的影响需要时间才能完全显现出来。

治疗6年后,在包括总创业率、利润、业务规模、费用、收入和就业等多个维度上,治疗组的平均结果优于对照组。然而,几乎所有这些积极的影响都是由一个特殊的实验亚群体驱动的:在小额信贷到来之前就有企业的家庭,我们称之为“热心”企业家(GEs)。在“积极”的企业家中,由于治疗的结果,个体经营的时间增加了近20%,企业资产增加了近25%,企业支出增加了80%,收入增加了一倍多。我们还发现,“干劲十足”的企业家对利润、商业和非商业耐用品支出都有积极而显著的影响。

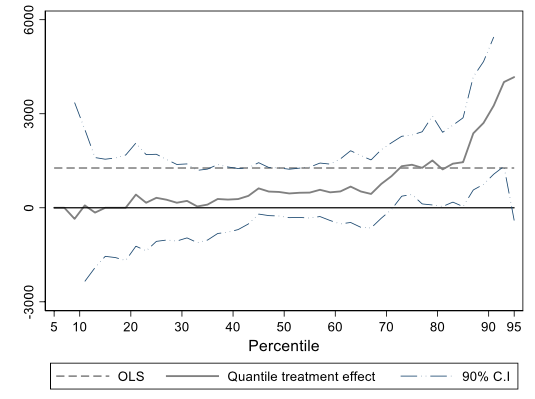

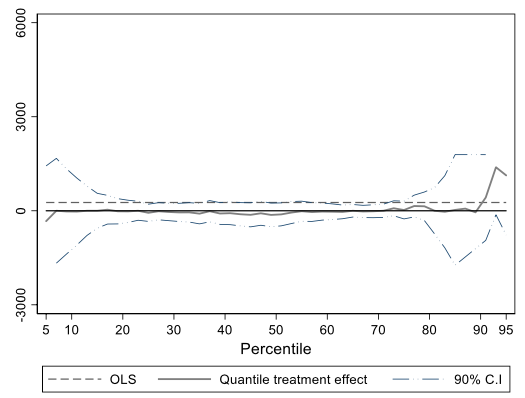

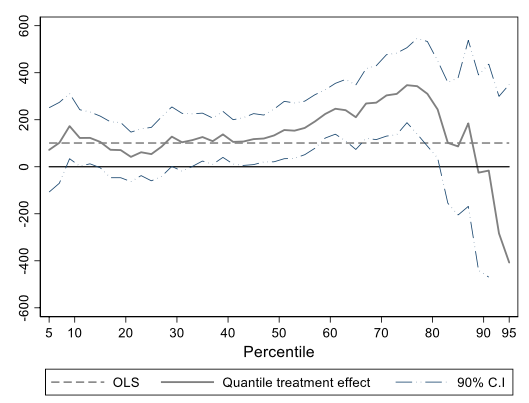

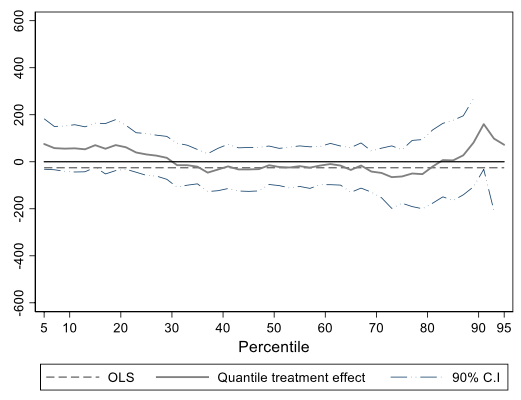

贫困陷阱的一个重要含义是,即使在“热情”的企业家中,小额信贷的影响也不会对每个人都是一样的。一些家庭可能已经脱离了贫困陷阱,而另一些家庭可能太穷了,小额信贷不足以帮助他们摆脱贫困。为了探究这一点,我们寻找小额信贷在分布的不同部分的影响。例如,我们比较了治疗组和对照组的中位数(第50百分位)家庭。与这些分布比较的数字如下。他们揭示,对于那些不是“积极”企业家的人来说,在分配的任何地方,基本上都不会对利润或消费产生(正面或负面)影响。对于那些“干劲十足”的企业家来说,对利润的影响集中在收入分配的前三分之一。至于消费,虽然我们没有发现对平均非耐用品消费的影响,但我们看到对第30至80个百分位数的积极影响(见图2)。

图1小额信贷对企业利润的分配影响

小组A:“干劲十足”的企业家

版块B:其他家庭

图2小额信贷对人均月消费的分布影响

小组A:“干劲十足”的企业家

版块B:其他家庭

我们还发现,由于小额信贷而创建的企业比现有企业质量更差。我们计算出,在一个商业结果指数上,新企业比年轻的现有企业差很多(标准差的三分之二)。我们的研究结果表明,小额信贷对企业有两个重要的抵消影响:

小额信贷的持续影响与贫困陷阱的动态是一致的。但也有可能是,不存在贫困陷阱,小额信贷只是加速了一个已经发生的过程——“积极”的企业家最终会靠自己到达那里。或者,可能存在一个贫穷陷阱,但这个陷阱小到无足轻重。为了评估贫困陷阱动态的重要性,需要一个信贷限制下企业增长的定量模型。

我们使用第一波数据来表明,我们的数据确实与固定成本的存在是一致的,低于固定成本就无法运行更高效的技术。我们估计了一个可观的前期成本,而且,当我们把这个生产函数嵌入到家庭消费、储蓄和投资决策的动态模型中时,我们发现一些企业家确实陷入了贫困陷阱。如果无法获得小额信贷,有才华但财富较低的家庭就无法投资于生产率更高的新技术,因此只能继续使用效率较低的传统技术。再想想那些买不起缝纫机的穷裁缝。利用动态模型,我们发现小额信贷推动他们中的一些人走出了贫困陷阱。事实上,我们基于模型的估计表明,小额信贷三分之二的整体效应可以用这一点来解释。

另外三分之一的治疗效应可以解释为,即使没有小额信贷,家庭也有足够的财富购买新技术,但他们仍然使用小额信贷来增长。例如,一个已经买得起缝纫机的裁缝可以使用小额贷款购买更好的布料,雇佣一个助手,或在她的店外挂一个更好的招牌。关键的区别在于,在这种情况下,企业家会最终即使没有小额信贷也能做到这些;贷款加速了他们的发展,但并没有改变企业家最终的归宿。总之,该模型表明,逃离贫困陷阱的家庭是我们观察到的效应的一个重要驱动因素。

小额信贷对一些企业家——特别是那些没有小额信贷而陷入贫困陷阱的企业家——具有有意义的、潜在的变革影响。对其他家庭来说,影响非常小。此外,小额信贷诱使一些生产率较低的企业进入。这表明,小额贷款机构应该考虑对家庭进行更多的筛选,以便提供一些大额贷款。虽然限制筛选有助于小额贷款机构降低成本,但它有一个主要的缺点:无法将信贷输送到影响最大的地方。考虑到贷款机构现在可以获得新的数据来源——例如来自数字交易、对等体和遥感的数据——能力参与更多的筛查正在增加。我们的研究结果表明,找到方法将适当数量的信贷引导给那些能够充分利用信贷的人,比如我们的“积极”企业家。

编者注:本专栏也出现在VoxDev.org.

Aghion, P和P Bolton(1997),“涓滴式增长和发展理论”,《经济研究评论》64(2): 151 - 172。

巴尔博尼,C, O Bandiera, R Burgess, M Ghatak和A Heil(2019),“为什么人们一直贫穷?”工作报告。

Banerjee, D Karlan和J Zinman (2015a),“小额信贷的六种随机评估:介绍和进一步步骤”,美国经济杂志:应用经济学7(1): 21。

Banerjee, A, E Duflo, R Glennerster和C Kinnan (2015b),“小额信贷的奇迹?”来自随机评估的证据”,美国经济杂志:应用经济学7(1): 22-53。

Banerjee, A, E Breza, E Duflo和C Kinnan(2019),“小额信贷能否为一些企业家打开贫困陷阱?”,美国国家经济研究局工作论文w26346。

Kaboski, J P和R M Townsend(2011),“一个大规模准实验性小额信贷计划的结构评估”,费雪79(5): 1357 - 1406。

Lloyd-Ellis, H和D Bernhardt(2000),“企业,不平等和经济发展”,《经济研究评论》67(1): 147 - 168。

Masset, E, J García Hombrados和A Acharya(2019年),《志在高远,却跌入低谷:萨达-加纳北部千年村项目》,发展经济学杂志143: 102427。

米尔杰,R(2019),“理解小额信贷扩张的平均影响:七个随机实验的贝叶斯层次分析”,美国经济杂志:应用经济学11(1): 57 - 91。

1 Balboni等人(2019)是一个例外,他们为孟加拉国最贫穷的村民中存在的另一种贫困陷阱提供了证据。

2关于总结,参见Banerjee等人(2015a)。

小额信贷的退出是由于政府的一项政策实际上终止了贷款机构在研究领域的经营能力。https://www.bbc.com/news/world-south-asia-12035909).

2520年读