VoxEU列

欧盟机构

欧元区改革:辩论剖析

一年前,由14名法国和德国经济学家组成的小组联合起来,旨在为欧元区改革提出共同建议。他们的报告在官员和学者中引起了热烈的讨论。本专栏总结了该小组的建议,并解决了后续Vox辩论中关于该主题提出的一些观点。

搜索网站

一年前,由14名法国和德国经济学家组成的小组联合起来,旨在为欧元区改革提出共同建议。他们的报告在官员和学者中引起了热烈的讨论。本专栏总结了该小组的建议,并解决了后续Vox辩论中关于该主题提出的一些观点。

一年前,由14名法国和德国经济学家组成的小组(我是其中之一)联合起来,旨在为欧元区改革提出共同建议。正如一篇最初的专栏文章所表达的那样,我们担心他们两国会达成一个“小交易”,“不会让欧元区更加稳定”,而且可能“引发一种虚假的安全感”

“7 + 7集团”认为,只要所讨论的解决方案仍然处于效率边界之内,在德国倡导的责任和法国倡导的团结之间进行权衡的讨论基本上就毫无意义。在我们看来,这两个方面都有同时改进的余地。

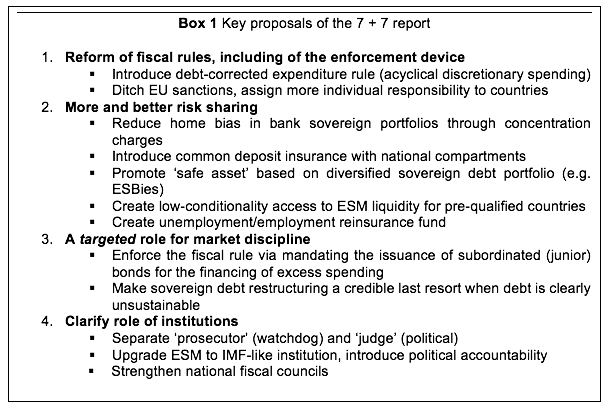

我们的2018年1月联合报告(Bénassy-Quéré et al. 2017)主张协调“财政审慎与需求政策、规则与政策自由裁量权”。我们声称“市场纪律和风险分担应被视为欧元区金融架构的互补支柱”,并提出了一系列建议(方框1)。

该报告的主旨并未得到法国和德国政府的认可。法国对承认债务重组必须成为最后的选择感到不安,因为它担心被拖进接受某种形式的自动机制。德国在政治上对强调建立欧洲存款保险计划感到不满,并对建立稳定基金的提议持保留态度,该基金的运作将至少涉及暂时的财政转移。

然而,这份报告在官员和学者中引起了热烈的讨论,并引发了一场争论Vox频道展开了一场辩论这吸引了许多捐款。下文总结了部分争议。

另见CEPR政策洞察第95期,“欧元区改革:辩论剖析”,作者让·皮萨尼-费里,可下载在这里.

7 + 7集团并没有强调遗留问题,而是提出了建立一个更好的永久机制的想法,旨在让公共债务高企或银行业薄弱的国家加入该机制。

另一种策略是,通过某种存量操作(债务计算和清理银行资产负债表),从正面解决遗留问题开始,即使要以接受一定程度的共同化为代价。拉尔斯·费尔德(Lars Feld)认为,现在表现出有限的团结以恢复国家财政空间并使马斯特里赫特体系重新可行,比承诺未来无限制的团结更可取(Feld 2018)。

然而,我们的建议并不是简单地——甚至不是主要地——想办法解决目前财政空间不足的问题。它们旨在解决危机暴露出的马斯特里赫特体系的系统性弱点。此外,用一次性的团结换取回归之前的财政纪律制度的政治可行性值得怀疑。即使在希腊,也没有达成协议,继续进行真正的股票操作,并摆脱过去的长期阴影。简单地说,各州公开的偏好是现在就避免缴税。

我们的“7 + 7报告”一直受到官员和观察人士的批评,因为它提倡准自动的主权债务重组,并对相应的金融问题风险轻描淡写。事实上,它断然拒绝数字门槛和程序自动性,但提出了两项建议:

这场辩论的一些参与者(De Grauwe and Ji 2018)认为,判断一个政府是否真的资不偿债是不可能的,主权债务重组程序的存在本身就可能引发恐慌。这是一个根本性的争论。不救助规则是欧洲货币联盟的核心原则之一,该规则禁止向资不抵债的国家提供官方贷款或央行间接支持。因为资不抵债难以实时诊断而违背这一原则,就等于支持财政主导地位。因此,事实上别无选择,只能将这一原则付诸实施:作为最后手段,资不抵债的主权国家必须进行债务重组。何时以及如何执行是一个需要判断的问题。

Guido Tabellini的批评更加微妙。7 + 7小组明确指出,我们的建议旨在使最后的重组方案在财政上的破坏性和经济上的损害都更小,因此是一个更可信的选择。Tabellini(2018)认为,这将反映在适用于高债务国家的风险溢价上。因此,拟议的解决方案将对意大利等国施加惩罚。对这些国家来说,这不会让事情变得更好,反而会更糟。

作为回应,我和Jeromin Zettelmeyer承认,对于任何一个留在欧元区的国家的偿付能力状况,7 + 7集团的建议将增加重组的可能性(Pisani-Ferry和Zettelmeyer 2018)。然而,我们认为,参与国的偿付能力不能被视为外生的,而可能会因拟议的政策机制而得到改善,其方式是加强对财政责任的激励,以及削弱银行与主权国家之间的恶性循环。我们还认为,在欧元区内部进行有序的重组,很可能会降低资不抵债国家被赶出欧元区的可能性。这应该会降低债券市场上的货币再计价溢价。

奇怪的是,7 + 7报告被批评没有解决这种重新计价的风险。的确,报告中只提到了一次。但正如Farhi和Martin(2018)所解释的那样,我们的重要目标之一实际上是解决和减少它。

报告坚决主张通过欧元区内部的重组来解决主权债务危机,而不是通过退出欧元区。事实上,报告所呼吁的降低重组成本,从逻辑上说,将减少退出的威胁。此外,永久性打破“厄运循环”(通过对银行资产负债表征收集中费用、设立共同存款保险和引入安全资产)的建议,将有助于遏制自我实现退出预期的风险。

《马斯特里赫特条约》的政策任务非常明确和简单:反映了当时的共识,货币政策被认为是应对区域范围冲击的足够强大的工具,而如果各国政府遵守规则,各国财政政策应该在SGP的限制范围内享有足够的回旋余地,以应对特定国家的冲击。

过去十年的经济发展对这些假设提出了严重质疑。与本世纪初的观点相反,财政政策越来越被视为货币政策的必要补充,尤其是在后者受到零利率下限约束的情况下;当一个国家遭受巨大冲击时,市场反应或对市场反应的担忧可能会阻止国家财政政策发挥稳定作用。因此,有必要重新考虑财政政策在欧洲货币联盟中的作用。

7 + 7报告旨在通过提出一项基于就业或失业指标演变的财政稳定计划,对第二个问题做出回应。它将采取一种基金的形式,由各国捐款提供资金,向正在经历就业突然而巨大变化的国家提供一次性转移。

许多评论人士普遍认为,“7 + 7”报告提出的稳定政策建议是积极的,但不够充分。一些人希望这份报告提出一个合理的预算,或者一个能够监督和指导总体财政立场的中央财政机构。这也将解决第一个问题——总体财政立场问题。然而,这里的挑战不是要证明欧元区在共同预算下会在宏观经济上更好。它需要克服两大障碍中的任何一个:在告诉顺差国家应放松立场方面,协调是没有作用的;事实上,适当的预算需要就公共产品、收入和问责程序达成一致。

就银行业联盟而言,7 + 7报告主张(i)集中收费,以便在主权债券投资组合构成中表现出(国内)偏向的银行将被要求提供更多资本(但不要求对单个资产进行风险加权,这意味着所有主权债券将继续以相同的方式对待);以及(ii)一个共同存款保险计划,对所有银行存款一视同仁,但银行将继续为此支付不同的费用,不仅取决于它们的具体风险,还取决于国家银行系统的安全。

集中收费将主要影响意大利等国,这些国家的银行一直充当国内政府债券的剩余买家。为了避免破坏相应的债券市场的稳定,7 + 7报告主张逐步征收集中费用,并对现有资产进行豁免,并考虑引入主权债券支持的安全资产。

尽管已得到欧盟委员会(European Commission)和欧洲系统风险委员会(European Systemic Risk Board)的认可,sbbs仍存在争议,尤其不受债务管理机构的欢迎。它们在2018年6月的法德路线图中被立即抛弃。正如Zettelmeyer和Leandro(2018)所指出的,这种不信任有三个主要原因:首先,担心高级部分会在危机中失去安全性;其次,担心在不利的市场条件下,合成证券的发行可能会因初级和夹层债券缺乏买家而受阻;第三,合成资产对国债需求和相应市场流动性的潜在溢出效应。Zettelmeyer和Leandro(2018)的模拟表明,这些担忧并非没有道理,但在很大程度上被夸大了。

正如弗里登(2018)所指出的,欧元区的任何改革方案都必须兼顾核心国家和外围国家的关切。尽管7 + 7集团意在帮助开启法德之间的讨论,但他们努力提出适合所有欧元区成员国的解决方案。然而,一些贡献者含蓄地认为我们的报告不平衡,偏向北方成员国的观点。Tabellini(2018)最明确地提出了这一批评,他认为7 + 7小组发现的妥协方案不适合面临债务风险的国家,其建议实际上会增加遗留债务高企国家的脆弱性。

Tabellini认为,7 + 7集团执着于打破恶性循环,从一开始就是个坏主意。他声称,通过在困境中充当国内主权债券的剩余买家,各国银行发挥了稳定作用,这种作用不应受到集中收费或其他旨在达到相同目标的规定的阻碍。事实上,这是对2012年以来欧洲货币联盟改革方向的根本批评,当时各国元首、国家和政府决定选择银行业联盟。如果国内银行要继续充当主权债券市场的安全阀,那么市场对它们偿付能力的评估与主权债务的评估相关联是完全理性的。这反过来又为经济压力和风险厌恶情绪加剧时的过度反应创造了一个主要渠道。

一些人还批评了7 + 7报告没有解决的问题:长期的外部盈余或赤字、增长中的结构性差异以及内生的繁荣-萧条周期。报告的作者肯定是最后一个否认这些是欧元区可持续性的主要问题的人。但对它们的担忧不应阻止对政策体系缺陷或脆弱性的认真讨论。

通过7 + 7报告,我们旨在打破法德两国讨论的僵局,并改变关于欧元区改革的更广泛的政策对话。公平地说,我们在第一点上只取得了有限的成功。

我们的第二个目标更成功。在参与这一努力的经济学家群体中,不再存在德国和法国的立场之分。所有7 + 7集团都支持我们的提议。没有人能再声称,法国和德国的经济学家是各自国家危机叙事的囚徒。这是一个不小的成就。

此外,该报告还为政策制定者和学者之间广泛的讨论提供了参考。通过对既定争论的相关性提出质疑,并提出新的选择方案,它帮助打破了在欧洲政策讨论中普遍存在的现状偏见,澄清了哪些观点得到了广泛共识,哪些观点仍存在争议。有人认为7 + 7小组的建议是不够的,有人认为我们走得太远了,有人认为我们走错了方向。但这样的争议肯定是有用的。

Bénassy-Quéré, A, M Brunnermeier, H Enderlein, E Farhi, M Fratzscher, C Fuest, P- o Gourinchas, P Martin, J Pisani-Ferry, H Rey, I Schnabel, N Veron, B Weder di Mauro和J Zettelmeyer(2018),”协调风险分担与市场纪律:欧元区改革的建设性方法, CEPR政策洞察第91期。

De Grauwe, P. and Y. Ji(2018),”金融工程不会稳定不稳定的欧元区, VoxEU.org, 4月19日。

费尔德,L.(2018),”削弱欧洲货币联盟的财政能力, VoxEU.org, 7月30日。

弗里登,J.(2018),”拯救欧元的计划, VoxEU.org, 5月23日。

Tabellini, Guido(2018),”风险分担和市场纪律:找到正确的mi, VoxEU.org, 7月16日。

Zettelmeyer, J.和A. Leandro(2018),”超越ESBies:没有分层的安全性, VoxEU.org, 6月1日。

2940年读